こんにちは!

hiroです。

8年近く支払い続けていた学資保険を解約しました。

15年間支払いつづけ、期間中に死亡・高度障害になった場合、500万円が遺族に支払われると言う終身保険(低解約返戻金型)です。

途中解約すると元本割れするから嫌だなと考えていたため、なかなか解約できずにいました。

そして、2021年5月に解約することを決意しました。

学資保険だけではなく、契約当時、保険の担当者に「お墓代貯金」と言われ、加入した60歳まで支払い続ける終身保険も解約しました。

なぜ、元本割れをしてまでも解約をしたかを解説します。

- 【レビュー】SOUNDPEATSオープン型イヤホンRUNFREEを使ってみた

- 【2022年版】JCBザ・クラスメンセレの中身全部紹介!

- 【レビュー】B&O Beoplay EQを6ヶ月使ってわかった8のこと

- アップルウォッチって必要?手放せなくなった理由7つを解説します

- 【パナソニック頭皮エステ】レビュー!頭皮が柔らかく、毎日ヘッドスパ体験

結論

結論から言うと、学資保険入るくらいなら、インデックス積立投資をすべきです!

もし、人生をやり直せるなら学資保険は契約せず、保険代をすべてインデックス投資に投資します。

もし、これから結婚・出産を控えていて、学資保険に加入しようと考えているなら、証券口座を開設することをオススメします!

- 学資保険は、利回りがかなり低い!定期預金よりマシなくらい

- インデックス投資のほうが利回りが高い

学資保険を解約した理由

さきほどの理由を解説しますね。

学資保険は、利回りがかなり低い

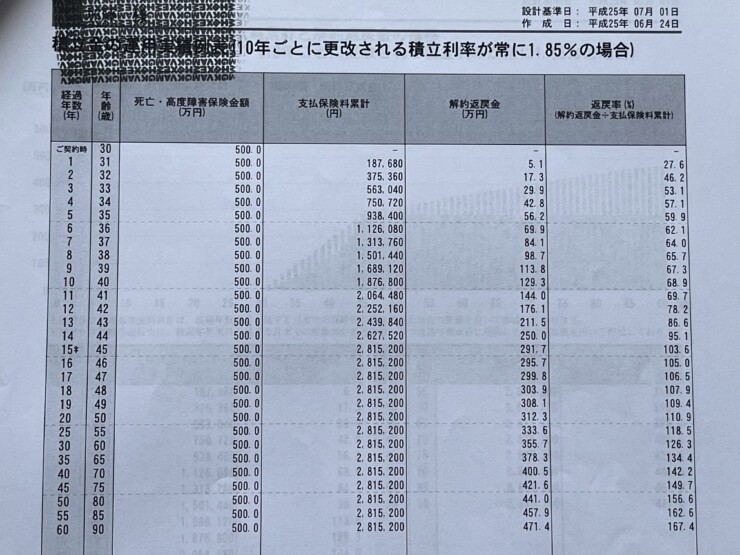

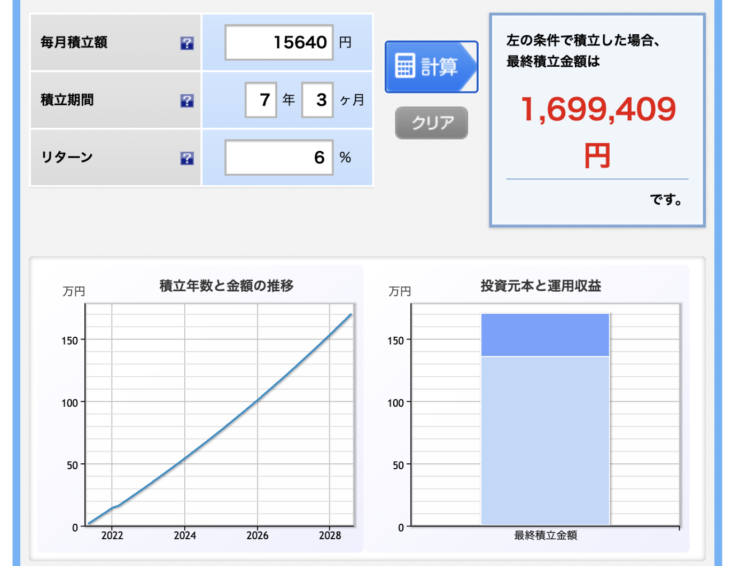

ボクが契約していた学資保険は、毎月15,640円引き落としで、年間187,640円でした。

積立利率が1.85%(10年ごとに更改)となっていました。

しかし、返戻率シュミレーションをよく見ると

。

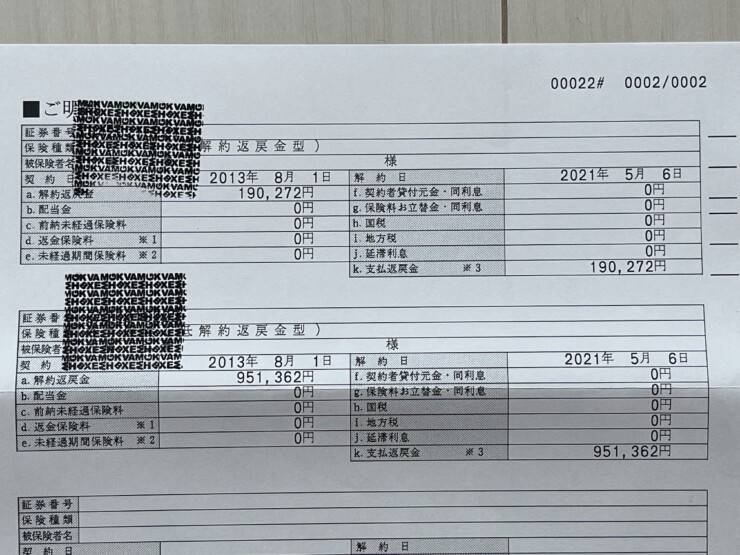

年間支払うと、総支払額2,815,200円。

15年間支払い完了後、教育資金に充てるために、学資保険を解約して、返ってくるのが2,917,000円。

返戻率は、103%。

差額は、101,800円。

10万円も増えたじゃん!って思いました?

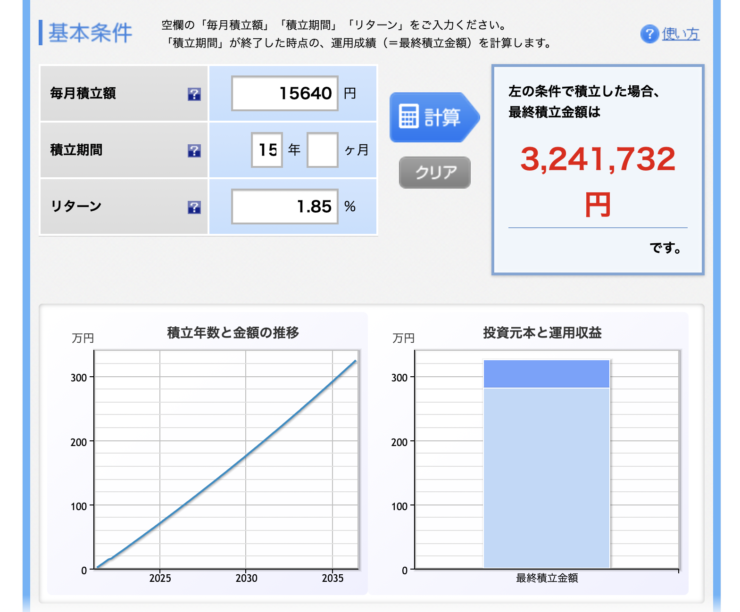

これを見てください。

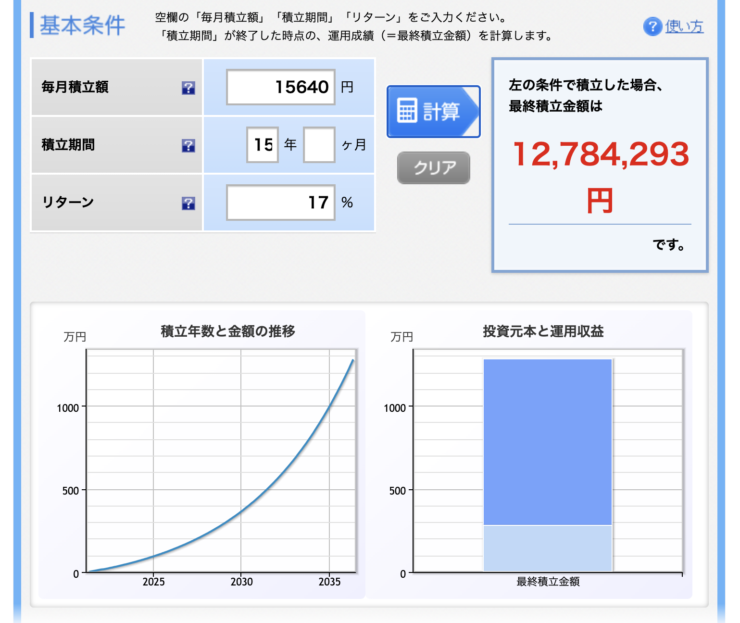

楽天証券の積立かんたんシミュレーションで、学資保険と同じ条件でシュミレーションしてみました。

結果は、3,241,732円です。

学資保険の返戻金と比べると、その差なんと324,732円です!

これだけで、学資保険に加入する必要はないと思っています。

学資保険は、銀行預金・定期預金・財形貯蓄するよりマシですけどね。

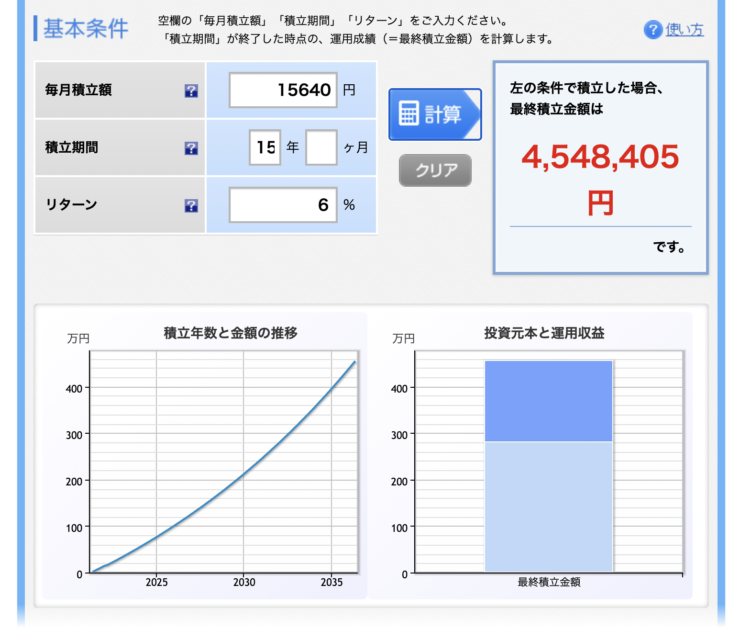

インデックス投資のほうが利回りが高い

インデックス投資は、長期投資であり、福利の力の恩恵を受けれる最高の投資です。

インデックス投資の利回りは、ファンドなどの投資先、期間やその時の経済状況にも寄りますが、20年間の利回りは+6〜17%くらいになるそうです。

コメント